우리나라 직장인은 50세 전후에 주된 직장에서 퇴직한다. 국민연금을 받기까지 10년간 생활비 전부를 스스로 마련해야 하는 셈이다. 퇴직은 했지만 행복한 ‘은퇴’까지는 갈 길이 멀다.

하나금융그룹 100년 행복연구센터가 서울·수도권과 5대 광역시에 사는 50세 이상 남녀 1000명을 조사했더니, 괜찮은 은퇴 생활을 위해선 월 400만원 이상은 필요하다는 답변이

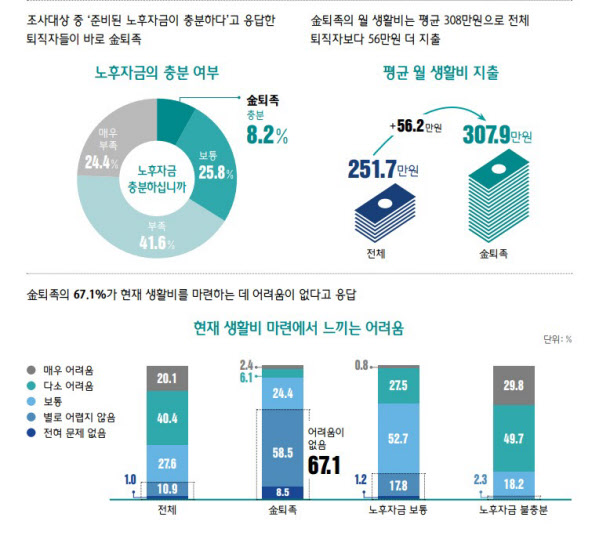

많았다. 그러나 퇴직자들이 생활비로 지출할 수 있는 돈은 한 달에 252만원

정도였다.

이런 상황 속에서도 ‘노후 자금이 충분하다’고 당당히 말하는 퇴직자들이 있었다. 이른바 금(金)퇴족’이다. 노후 걱정 없이 당당하게 퇴직할 수 있는 이들만의 비결은 뭘까.

◇①연금에 빨리 가입하라

남들은 은퇴를 앞두고서야 노후를 준비했다. 그러나 금퇴족은 달랐다. 이들은 연금저축·퇴직연금 같은 연금에 일찍 가입해뒀다.

금퇴족의 연금 가입률은 30대 초반에 이미 28%에 달했다. 40대부터는 절반 가까이(46.3%)가 연금으로

노후 자금을 마련했다. 일반 퇴직자는 30대 이전 연금 가입률이 20.4%에 그쳤다. 40대 후반에 들어서도 연금에 가입한 경우는 셋 중 하나(32%) 정도에 불과했다.

◇②원금 보존이 최고? 투자 상품도 활용해야

금퇴족 넷 중 하나(26.8%)는 사회 초년생인 25세가 되기 전부터 주식·펀드·파생상품 같은 투자금융상품을 활용한 적이 있었다. 재테크에 대해서는 발 빨랐던 셈이다.

30대 후반부터는 절반 가까이(47.6%)가 투자금융상품을 활용한 바

있다. 그 덕분에 다른 퇴직자보다 투자 관련 지식, 정보 수준에 자신감이 있는 편이다.

◇③다양한 방법으로 노후 자금 운용 공부

금퇴족은 재테크 지식에 관해서는 욕심쟁이다. 꾸준히 정보를 수집해 그걸 바탕으로 자금을 운용한다.

금퇴족이 활용하는 정보수집 채널은 다양했다. 금융회사 자산관리 설명회, 친구·지인, 투자정보 관련 도서, 인터넷 등을 주로 활용하는 것으로 조사됐다.

◇④ 내집 마련으로 주거 안정·노후 재원 두 마리 토끼

금퇴족은 빠른 내 집 마련으로 주거 안정성과 비상시 노후 재원이라는 두 마리 토끼를 동시에 잡았다. 금퇴족 가운데 92.7%는 자기 주택을 보유하고 있는 것으로 나타났다. 생애 첫 주택 마련 시기도 빨랐다. 절반 가까이(46%)가 35세 이전에 첫 주택을 마련했다.

주택을 노후 현금흐름을 마련하는 수단으로 보는 경향도 강했다. 금퇴족들은 주택연금을 비상 노후재원으로 보는 경우가 많다. 이들은 평균 72세에 월 174만원을 주택연금액으로 수령할 것으로

예상한다.

◇⑤부동산, 주택이 전부는 아니다

우리나라 사람들은 ‘부동산=주택(아파트)’라고 생각하는 경향이 강하다. 그러나 금퇴족은 다르다. 금퇴족 72%는 주택 외 부동산을 소유하고 있는 것으로 조사됐다.

유형별로는 토지(25.6%), 상가(13.4%), 오피스텔(12.2%) 등 순서였다. 그 덕분에 이들은 경제 활동을 설령 하지 않더라도 금융자산, 임대소득 등 생활비 원천이 다양하다. 한마디로 금퇴족은 일찍부터 노후 자금을 성공적으로 운용해 소득원을 분산해둔

셈이다.